「クレジットカード=借金」というイメージは根強い。けれど、年会費無料で還元率1%のカードを使えば、支払うたびに実質的に“得”をしている──これはまさに「構造的マイナス金利」とも言える現象だ。

shisan-tabiでは、こうした日常の中の“見えない設計”を見逃さない。今回は、クレジットカード戦略を通して、資産・時間・自由をどう最適化するかを掘り下げていく。

第1章|ポイント還元とは「実質的なマイナス金利」である

「借金してるのに、金利がつかないどころかマイナス金利になるなんて」

そう聞いて、驚かない人はいないだろう。金融の常識では、そんな話はあり得ない。

でも、私たちの日常には、そんな“あり得ない話”が存在している。

それがクレジットカードのポイント還元という仕組みだ。

たとえば、還元率1.0%のカード(例えば、楽天カード)で10万円を支払えば、1,000円分のポイントが付与される。

これは、借金しているのに金利を払って返済するどころか、逆にお金がもらえる構造だ。

つまりこれは、借金に対するマイナス金利という、現代社会ならではの仕組みと言える。

そもそも「一括払い」も、カード会社が一時的に立て替えているという意味では“短期の借金”にあたる。

にもかかわらず、支払いを先延ばししているユーザーにポイントという“報酬”が与えられる構造になっている。

まさに借金に対してインセンティブが発生する、現代的な“マイナス金利”の仕組みだ。

さらに、現金払いの場合、店舗側がカード会社に支払う手数料(2〜5%)が販売価格に転嫁されていると考えるのが自然だ。

そうだとすると、現金払いは、むしろ割高な支払いになっている可能性すらある。

もちろん、分割払いやリボ払いを利用するようでは、その“お得さ”は一気に消えてしまうので注意が必要だ。

なお、分割払いでも「2回払いまでなら手数料無料」というクレジットカードは存在する。とはいえ、実際には店舗側が2回払いを受け付けていないことも多く、shisan-tabiでもこの支払い方法は使っていない。

第2章|自由のための「構造設計」としてのクレジット戦略

shisan-tabiが大切にしているのは、「自由には設計が要る」という思想。

クレジットカードもまた、その設計の一部になりうる。たとえば:

- 年会費無料 or 条件付き無料(例:年間60万円利用で本会員+家族会員も無料)

- 海外旅行保険の自動付帯(最近は利用付帯も多いため要注意)

- マネーフォワードなどへの明細自動連携(支出の可視化・効率化)

こうした仕組みを構造的に理解・活用することで、時間・資産・精神の余白が生まれる。

第3章|shisan-tabiが選ぶ「構造に優れたカード」

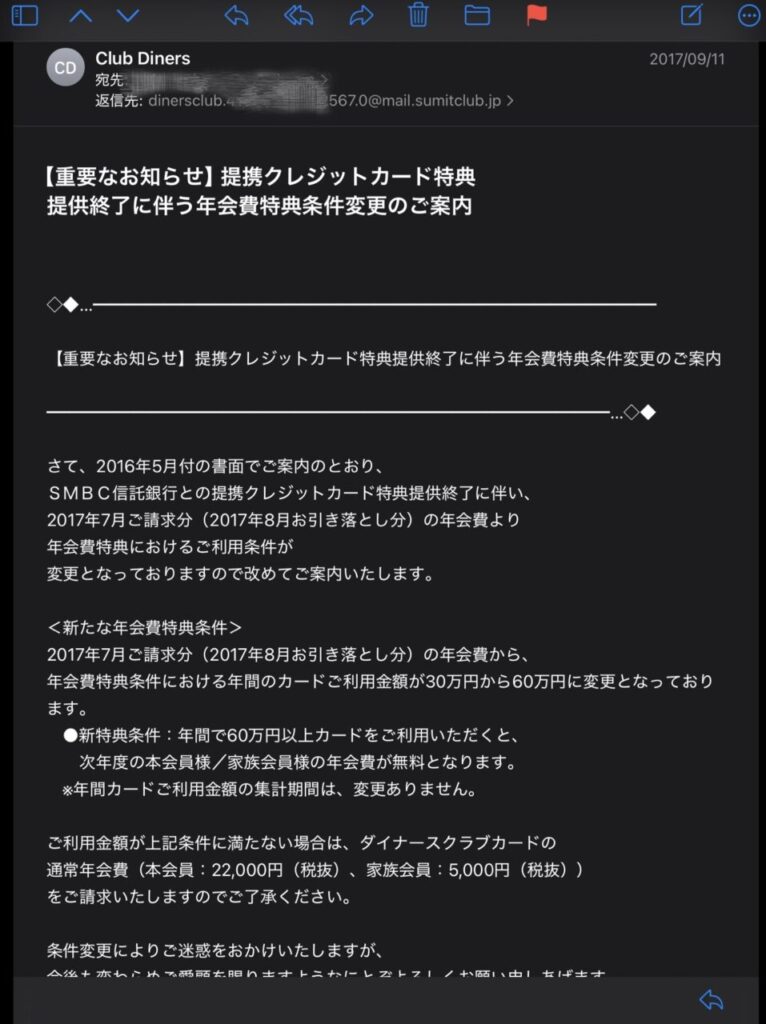

shisan-tabiが使っているのは、旧シティバンク系統のダイナースクラブカード。先に例示したのはこのカードのこと。今や知る人ぞ知るクレジットカードなのだと思う。

- 年間60万円以上利用で本会員・家族会員ともに年会費無料

- 海外・国内空港ラウンジ、海外旅行保険、グルメ特典なども充実

現在は新規申込不可だが、利用条件を満たせば実質的に3万円相当の年会費が無料になるという、非常にお得なカードだ。

これは、“構造の目”を持って選んだ過去の成果として紹介したい。

年々、特典は削がれていく傾向がある。

だからこそ、“構造的に優れた一枚”を選ぶ目が重要なのだ。

ダイナースクラブはもともと空港ラウンジの利便性が高かったため、プライオリティパスの追加は個人的には大きな変化ではないが、機能面の強化として紹介しておきたい。

おわりに|日常の中にある「設計された自由」を見逃さない

クレジットカードという身近なツールにも、自由を生むヒントが詰まっている。

「目に見えるコスト」ではなく、「目に見えない構造」に目を向けよう。

ちなみにこうした考え方は、橘玲の本から影響を受けた部分も大きい。

どの本に書かれていたかまでは覚えていないけれど、“お金の使い方には構造がある”という洞察は間違いなくshisan-tabiの思想に根を下ろしている。

今後も、「資産 × 構造 × 時間」から生まれる自由を記録・発信していく予定だ。

旅のプランニングと資産設計を通じて、自由な人生を構造的にデザインすることを追求中。

50歳での早期退職を目指し、世界一周航空券での長期旅を本気で準備しています。

思想・構造・実践──人生を支える「資産としての旅」を記録・発信中。